證券時報網

2025-07-01 16:17

今年以來,量化私募,特別是部分頭部量化私募的“上新”頻率令人驚嘆。

與此同時,今年市場飛速輪動、短線交易難度與日俱增。界面新聞注意到,近期在部分股票交流群里,有投資者再次將矛頭指向了量化基金。

有市場觀點認為,當前量化交易在A股市場成交中的占比已經達到了四成左右,真相究竟如何?即將正式實施的《程序化交易管理實施細則》又會對量化行業有怎樣的影響?

量化私募高歌猛進

量化私募在國內量化交易市場中占據主導地位。據中信證券研報此前測算,截至2024年12月,股票私募量化基金整體規模約8370億元,其中股票持倉規模約7680億元,而全市場公募量化基金整體規模2952億元,指增和類指增在公募量化基金中的規模占比合計達到83.8%。

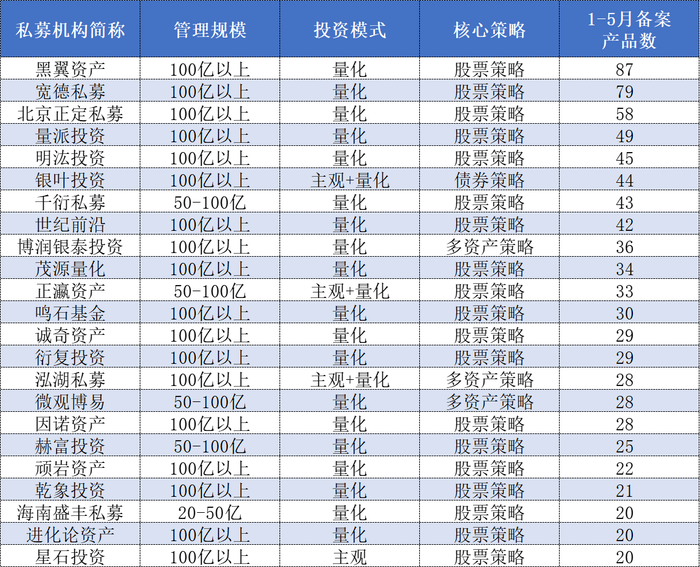

私募排排網數據顯示,今年前5個月全行業累計備案的私募證券產品達4361只,同比實現45.03%的顯著增長,其中量化私募產品備案總數達1930只,占比44.26%。按照管理規模來劃分,50億元以上的頭部私募共40家,其中量化私募占到31家。

今年前五個月中備案數量排名前五位的均為百億量化私募,黑翼資產以87只的“戰績”排名居首。

表格:今年1-5月備案數量不少于20只的私募名單數據來源:私募排排網、界面新聞整理

表格:今年1-5月備案數量不少于20只的私募名單數據來源:私募排排網、界面新聞整理

據業內人士介紹,自從去年“924行情”啟動以來,量化私募,特別是量化多頭策略產品業績快速回暖,整個量化行業整體的募資環境也隨之逐步回暖,這一趨勢在今年得到進一步強化。

私募排排網數據顯示,截至2025年5月底,在該網站有3只及以上產品有近一年業績展示的百億量化私募共有25家。其中,旗下產品近一年收益均值在20%以上的百億量化私募占19家;在30%以上的占8家。

圖:排排網主觀與量化多頭策略指數走勢來源:私募排排網(截至5月16日)

圖:排排網主觀與量化多頭策略指數走勢來源:私募排排網(截至5月16日)

量化多頭策略也是量化私募今年重點“上新”的產品類型。私募排排網數據顯示,今年1-5月備案的量化私募產品中有1339只為股票策略,占比69.38%,其中指數增強策略(股票量化多頭)年內備案產品數量達850只,占到同期股票量化產品備案總量的63.48%。

尚藝投資總經理王崢指出,去年9月24日以來的這波行情對于量化管理人來說,整體偏利好。行情回暖有利于量化模型在全市場范圍掃描機會,更容易找到多樣化的阿爾法來源。成交量放大往往伴隨著波動率上升,對于很多量化策略的阿爾法因子,比如反轉、流動性、波動率等,本身在波動大的市場里更容易生效,市場活躍起來了,機會就多了。

王崢還提到,投資者信心增強,對量化私募發行新產品、承接老產品贖回后的資金、擴大管理規模都是直接利好。

部分頭部量化私募也早在去年“924行情”啟動不久之后,就開始著手積極發行新產品。

Wind數據顯示,自2024年9月24日至同年12月31日期間,上海寬德私募、量派投資、博潤銀泰投資、正定私募等備案的產品數量分別達37只、34只、27只和24只,北京微觀博易私募、衍復投資、鳴石私募、蒙璽投資、千衍私募、黑翼資產等頭部量化私募同期備案的產品數量也都不少于10只。

量化交易占比存爭議

“大戶都在買量化,鐮刀越來越猛了”、“這種走勢都是量化砸的”、“量化加快了市場節奏”……

近期隨著市場輪動節奏加快,短線交易難度大幅增加,部分炒股社群里對于量化交易的吐槽越來越多,“量化交易在市場成交中占比超過四成”的說法不脛而走。

事實上,這些年每當市場短線交易難度較大時,投資者對于量化交易的“質疑聲”就會悄然蔓延,量化交易在A股市場成交中的占比情況,更是多次引發市場熱議。

早在2021年9月,投資圈就曾一度被“量化交易貢獻了A股一半交易量”的消息刷屏,彼時不少量化私募人士紛紛出面辟謠,表示相關數據不實。

2024年4月,證監會相關負責人曾在新聞發布會上提及,在一些成熟市場,程序化交易占比超過50%。我國資本市場程序化交易起步比較晚,但發展速度較快,目前程序化交易投資者持股市值占A股總流通市值的比重在5%左右,交易金額占比約29%。

不過,一般來說,程序化交易并不能完全等同于量化交易。

量化交易是一種與主觀交易相對應的投資方法論,程序化交易則是通過計算機程序自動生成或者下達交易指令在證券交易所進行證券交易的行為,程序化交易并非量化交易的專屬工具,所以市場中量化交易的真實占比情況也一直難有定論。

回到當下,在量化行業整體回暖的背景下,量化交易的成交占比真的已經提升到四成左右了嗎?

界面新聞在采訪中了解到,部分量化私募人士認為,近期量化交易在A股市場成交中的占比的確有一定提升。

大巖資本相關人士談到,最近更多資金進入A股市場。今年以來中小盤整體表現活躍,在國內對沖工具有限(目前主流對沖工具主要有300、500、1000股指期貨)、對沖限制嚴格的市場環境下,量化策略天然受益于中小盤風格。這些都是近期量化交易在市場成交中占比提升的原因。

不過對于量化交易占比達到四成這一說法,多數受訪的量化私募人士并不贊同。

尚藝投資總經理王崢表示:“這個數字我感覺是明顯偏高了,四成占比其實缺乏實證支持,可能有些統計口徑或者市場情緒放大了這個感知。”

他進一步解釋稱,量化交易這個概念本身邊界就有點模糊,是只算純量化基金的主動買賣,還是把指數ETF的申贖套利、券商自營的量化做市、甚至一些帶點量化的主觀策略都算進去是不同的。統計口徑一松,數字就容易膨脹。很多量化策略尤其是高頻的策略,依賴日內回轉交易T0,同一筆資金,一天內多次買賣,在成交額上會被反復計算,但這背后的實際增量資金或策略意圖并沒有那么多,這容易虛高量化的存在感。

界面新聞梳理了多位投資者的觀點發現,除了量化私募產品發行、管理規模、業績情況等相關數據以外,“龍虎榜上到處都是量化席位”也被作為量化交易占比提升的重要論據之一。

在某短線交易者經常使用的股票類APP上,有14個營業部被標記為“量化基金”相關席位、20個營業部被標記為“量化打板”相關席位、還有1個席位被標記為“量化搶籌”相關席位(以下統稱為“量化相關席位”)。

Wind數據顯示,截至6月12日,今年以來一共有22個營業部龍虎榜成交金額超過100億元,其中有3個為機構及滬深股通專用席位,5個為東方財富證券拉薩相關席位,其余14個席位中有8個席位被標記為上述量化相關席位,而且相關席位上榜的證券數量最少的也高達286只。

表格:今年以來龍虎榜成交金額超過100億元的營業部名單(其中紅色字體的被標記為量化相關席位)數據來源:Wind、界面新聞整理

表格:今年以來龍虎榜成交金額超過100億元的營業部名單(其中紅色字體的被標記為量化相關席位)數據來源:Wind、界面新聞整理

有業內人士分析指出,很多短線投資者都非常關注龍虎榜數據,看到一些被歸為量化基金的席位頻繁出現在龍虎榜單上,就會感覺量化基金的交易占比非常大。實際上拋開這些營業部被歸為量化席位的準確性不談,龍虎榜數據本身就存在一定的局限性,只有部分活躍的個股才會出現在榜單上,以龍虎榜情況去推論全市場的數據并不可靠。

根據自身觀察,結合一些相對靠譜的同行交流和數據服務商的監測(比如交易所公布的機構席位數據、特定券源數據等),王崢認為,當前A股市場純量化基金包括私募和公募量化貢獻的主動成交占比,比較合理的區間大概在15%-25%之間波動,與境外成熟市場(50%以上)仍有差距。

“這已經是一個非常重要、不可忽視的力量了,但離四成還有相當距離,所謂四成占比可能混淆了程序化交易與量化策略的邊界,或過度放大中小私募短期換手率提升的影響。”王崢表示。

然而,雖然近年來不少量化私募不斷出面解釋量化交易成交占比沒有傳聞中的那么高,但是很多投資者對此并不認可,這也是相關傳聞反復傳出的重要原因之一。

“量化私募肯定不會說自己占比過高,在市場上‘割韭菜’啊。”資深短線投資者李先生說道。

新規將至,未來如何?

伴隨著國內量化行業快速發展壯大,市場對于強化量化交易監管的呼聲越來越高,監管部門也陸續制定了不少相關規定。

比如2023年2月,滬深交易所同步發布了滬深主板股票異常交易實時監控細則以及科創板股票異常交易實時監控細則;同年9月1日,證監會指導證券交易所出臺加強程序化交易監管系列舉措,發布兩項通知,10月9日正式實施;2024年10月8日起,證監會制定發布的《證券市場程序化交易管理規定(試行)》正式實施。

今年4月3日,滬深北交易所同步發布《程序化交易管理實施細則》(以下簡稱為“《實施細則》”),對程序化交易報告管理、交易行為管理、信息系統管理、高頻交易管理等作出細化規定,將于7月7日開始正式實施。

如今《實施細則》正式落地已經步入倒計時階段,量化私募們為此做了哪些準備,新規的到來又會對量化行業的未來發展產生怎樣的影響?

據界面新聞了解,近年來很多量化私募都加強了合規方面的建設。比如在《實施細則》公布之初,部分私募就組織合規及IT部門人員進行了逐條研究解讀,并對照新規要求全面梳理了公司的內部流程、風控規則、監控系統等。

“所有相關的新規出來以后,我們都會第一時間組織團隊學習研究,確保公司各個環節的規范化運行。”上海某量化私募人士表示。

高頻交易一直是各類程序化交易新規關注的重點。《實施細則》明確了瞬時申報速率異常、頻繁瞬時撤單、頻繁拉抬打壓以及短時間大額成交等異常交易行為的構成要件以及投資者發生程序化異常交易行為時交易所可采取的措施。同時也明確了投資者交易行為存在單個賬戶每秒申報、撤單的最高筆數達到300筆以上或者單個賬戶單日申報、撤單的最高筆數達到20000筆的情形屬于高頻交易。

多數受訪的私募人士認為,《實施細則》的正式實施,對于依賴高頻交易的管理人影響相對更大。

王崢指出,為滿足《實施細則》要求,尤其是高頻交易調整系統以適應監控標準、加強內部合規風控建設,這些都會增加管理人的運營成本,增加部分量化基金策略運營成本。同時,對部分依賴極高報撤單頻率的策略影響會比較大,可能面臨策略調整甚至淘汰。

不過,也有私募人士指出,按照《實施細則》中對高頻交易構成要件的規定,市場上真正達到高頻交易的資金體量不會太大,而且去年6月《實施細則》(征求意見稿)已經公布了,近年來的一些其他新規也對高頻交易有所規范,涉及高頻交易的量化機構有充足的時間進行調整,所以《實施細則》對于量化交易的整體沖擊預計有限。

實際上,盡管近年來程序化交易監管大網日益收緊,很多私募人士卻一致認為,新規的核心是規范而非扼殺,從長期來看,有利于整個行業的健康發展,并且也有利于合規量化機構的競爭優勢進一步凸顯。

大巖資本相關人士表示,隨著監管機構對程序化交易的規則不斷完善,行業將經歷優勝劣汰,留存的管理人既具備扎實的投研能力,又具備技術適應能力,更有可能持續提供穩健的超額收益。

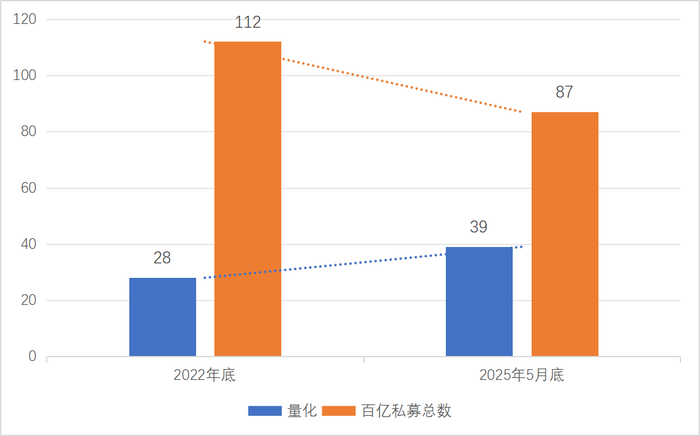

近年來百億量化私募“陣營”也在持續擴容。私募排排網數據顯示,截至2025年5月底,百億私募共有87家,比2022年底減少25家,但是百億量化私募數量卻由2022年底的28家增加至39家,量化機構在百億私募中的占比由25%大幅提升至44.83%。

圖:2022年底和2025年5月底百億私募數量變化數據來源:私募排排網、界面新聞整理

圖:2022年底和2025年5月底百億私募數量變化數據來源:私募排排網、界面新聞整理

此外,未來市場中的量化交易占比將繼續穩步提升,也是許多業內人士的共識。

王崢認為,策略有效性被更多資金認可、市場流動性改善、量化技術擴散與人才積累、A股機構化及國際化進程、衍生品工具股指期貨及期權的逐步豐富、監管規范等都有利于推動量化交易占比提升。

大巖資本相關人士也認為,市場參與者對量化投資的紀律性與科學性的認知不斷加深,相信未來有更多的投資者會選擇量化基金作為自己資產配置中的一環。