券商中國(guó)

周樂(lè)

2025-07-23 20:00

7月23日,大盤連續(xù)創(chuàng)下年內(nèi)新高,成功突破3600點(diǎn)。隨著行情日漸火熱,作為“沖鋒旗手”的券商板塊再次脫穎而出,這輪基本面與資產(chǎn)端共振的行情或?qū)⒅档闷诖?/p>

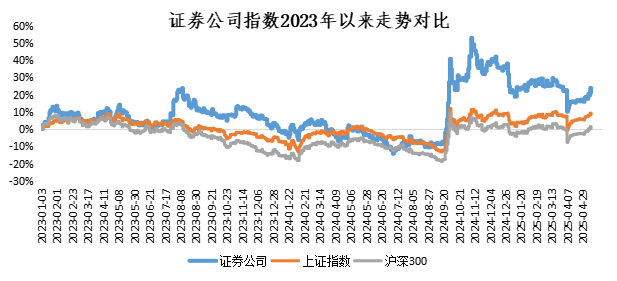

近來(lái)資金敏銳的獵手,大舉涌入券商板塊,盡顯市場(chǎng)對(duì)其積極看好。截至7月23日午盤,證券公司指數(shù)自6月23日底部啟動(dòng)以來(lái)大漲14.46%,月K線三連陽(yáng)。券商ETF(159842)同期獲資金持續(xù)流入,凈申購(gòu)14.01億份。

業(yè)績(jī)、估值、資金三重共振

今年以來(lái),隨著資本市場(chǎng)回暖,券商行業(yè)交出一份亮眼“成績(jī)單”。2025年一季度券商整體營(yíng)收同比增長(zhǎng)20.93%,歸母凈利潤(rùn)同比大增79.56%,其中自營(yíng)投資、經(jīng)紀(jì)業(yè)務(wù)分別同比增長(zhǎng)45%和49%,為核心驅(qū)動(dòng)力。

展望半年報(bào),上半年A股市場(chǎng)成交額為162.65萬(wàn)億元,遠(yuǎn)超2024年同期大增超六成,市場(chǎng)交易活躍度大幅提升,IPO數(shù)量同比增速改善,二季度債市轉(zhuǎn)暖,疊加上半年港股市場(chǎng)交易活躍和IPO高景氣,都將支持業(yè)績(jī)高增長(zhǎng)態(tài)勢(shì)延續(xù)。

根據(jù)Wind數(shù)據(jù),截至2025年7月20日,共有29家上市券商或參股券商的上市公司發(fā)布了2025年中期業(yè)績(jī)預(yù)告,凈利潤(rùn)同比增長(zhǎng)幅度平均值為171.03%—203.81%,其中14家凈利潤(rùn)最大同比增幅超過(guò)100%,兩家券商預(yù)增幅度更是突破10倍。

估值層面,當(dāng)前中證全指證券公司指數(shù)PB約為1.5倍,處于近十年歷史約40%的相對(duì)低位水平,距離2015年牛市高點(diǎn)2.25倍的PB仍有較大差距,估值修復(fù)潛力顯著。

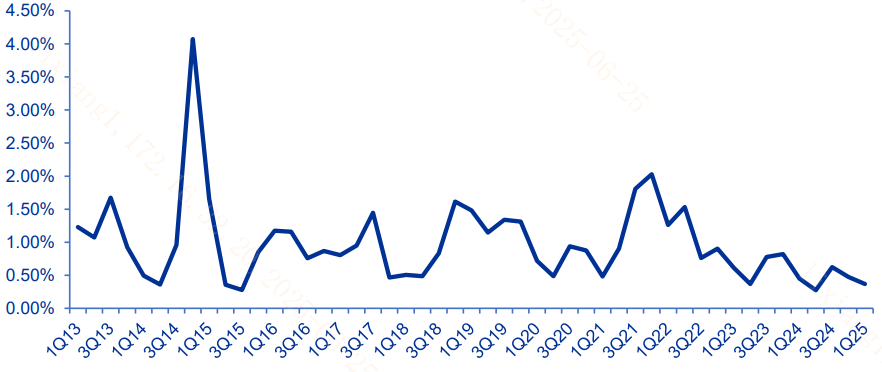

資金面上,近年來(lái)耐心資本長(zhǎng)期布局A股市場(chǎng),中央?yún)R金增持ETF、險(xiǎn)資權(quán)益投資比例上調(diào)等舉措,改善了增量資金的流動(dòng)性。同時(shí),機(jī)構(gòu)投資者對(duì)券商板塊低配修復(fù)空間較大。根據(jù)2025年一季度公募主動(dòng)權(quán)益基金重倉(cāng)股數(shù)據(jù),券商板塊持倉(cāng)占比不足0.5%,處于過(guò)去10年以來(lái)相對(duì)低位。目前權(quán)益資產(chǎn)吸引力提升,券商作為“高貝塔”板塊,受益明顯。這一趨勢(shì)有望進(jìn)一步帶動(dòng)經(jīng)紀(jì)、融資融券、股衍等業(yè)務(wù)全面回暖,打開(kāi)估值修復(fù)空間。

券商板塊主動(dòng)權(quán)益基金持倉(cāng)處于歷史低位

隨著行業(yè)景氣度回升、資金信心修復(fù),券商板塊有望實(shí)現(xiàn)“業(yè)績(jī)+估值+資金”三重共振,重塑市場(chǎng)關(guān)注度。

政策引導(dǎo)與技術(shù)革新催生新動(dòng)能

整體來(lái)看,政策引導(dǎo)與技術(shù)革新正共同推動(dòng)券商行業(yè)打破“傳統(tǒng)邊界”,不斷拓寬成長(zhǎng)空間。隨著更多創(chuàng)新業(yè)務(wù)的落地,券商的增長(zhǎng)潛力值得持續(xù)關(guān)注。

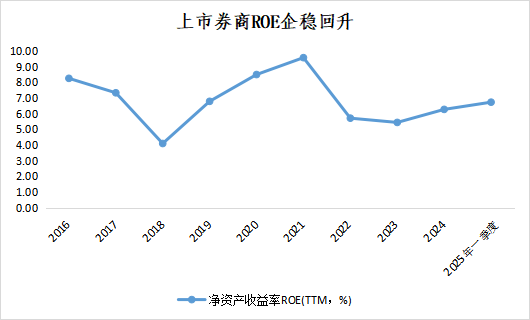

政策方面,近年持續(xù)鼓勵(lì)券商行業(yè)通過(guò)并購(gòu)重組變強(qiáng),加速行業(yè)資源整合,增強(qiáng)盈利能力,上市券商滾動(dòng)年化ROE已企穩(wěn)回升。數(shù)據(jù)顯示,上市券商滾動(dòng)年化ROE自2023年的5.45%提升至2024年的6.28%,2025年一季度進(jìn)一步升至6.74%,反映出行業(yè)在規(guī)模提升與效能優(yōu)化雙重驅(qū)動(dòng)下的質(zhì)量改善趨勢(shì)。與此同時(shí),近期發(fā)布的《證券公司分類評(píng)價(jià)規(guī)定》修訂稿明確提出“功能導(dǎo)向、差異化發(fā)展”的新方向,從制度上引導(dǎo)券商由規(guī)模競(jìng)賽轉(zhuǎn)向?qū)I(yè)化競(jìng)爭(zhēng),推動(dòng)形成更合理的行業(yè)梯隊(duì)結(jié)構(gòu)。

創(chuàng)新方面,從虛擬資產(chǎn)到AI技術(shù),新的增長(zhǎng)引擎正在加速成型。隨著虛擬資產(chǎn)監(jiān)管體系逐步落地,券商正積極搶占加密資產(chǎn)發(fā)展先機(jī)。在經(jīng)紀(jì)業(yè)務(wù)方面,券商可通過(guò)與持牌交易所合作或借助自有平臺(tái),打通傳統(tǒng)證券賬戶與加密貨幣交易。近期,國(guó)泰君安國(guó)際獲香港證監(jiān)會(huì)批準(zhǔn),完成牌照升級(jí),成為首家可提供虛擬資產(chǎn)交易服務(wù)的香港中資券商。在投行業(yè)務(wù)方面,隨著虛擬資產(chǎn)產(chǎn)業(yè)鏈日趨成熟,相關(guān)企業(yè)的IPO與并購(gòu)重組需求逐漸釋放,券商有望在承銷與顧問(wèn)服務(wù)中發(fā)揮專業(yè)優(yōu)勢(shì)。

與此同時(shí),“AI+金融”不斷落地,券商行業(yè)正在通過(guò)技術(shù)革新實(shí)現(xiàn)效率躍遷。AI客服、智能風(fēng)控、畫像分析等工具已經(jīng)嵌入業(yè)務(wù)流程,有效提升客戶體驗(yàn)與運(yùn)營(yíng)效率,虛擬資產(chǎn)戰(zhàn)略從概念走向?qū)嵅佟?/p>

券商板塊:高波動(dòng)之下的長(zhǎng)期價(jià)值

券商板塊歷來(lái)以高波動(dòng)特性著稱。提起券商股,不少投資者會(huì)想起牛市中那段激情燃燒的歲月——2006年、2007年,乃至2014年下半年,券商板塊常常一馬當(dāng)先,成為行情“旗手”。但在震蕩市中,亦讓部分投資者承受較大波動(dòng)壓力,一度被冠以“A股渣男板塊”的戲稱。

不過(guò),短期情緒波動(dòng)往往掩蓋了行業(yè)的長(zhǎng)期成長(zhǎng)邏輯。事實(shí)上,券商板塊的波動(dòng)性源于其業(yè)務(wù)結(jié)構(gòu)對(duì)資本市場(chǎng)周期的高度敏感性。券商的核心收入來(lái)源幾乎全部圍繞資本市場(chǎng)運(yùn)轉(zhuǎn),與宏觀經(jīng)濟(jì)及金融改革深度聯(lián)動(dòng)。

而從長(zhǎng)期維度看,中國(guó)資本市場(chǎng)持續(xù)擴(kuò)容為行業(yè)奠定增長(zhǎng)基礎(chǔ)。2015年末,中國(guó)股民數(shù)量尚不足1億,如今已超過(guò)3.8億人;上市公司數(shù)量從2800余家增長(zhǎng)至5400余家;公募基金產(chǎn)品數(shù)量也從2700只激增至超1.27萬(wàn)只,均為券商服務(wù)需求提供廣闊空間。

值得注意的是,國(guó)內(nèi)券商與國(guó)際巨頭仍存顯著差距。從企業(yè)數(shù)量來(lái)看,截至2024年底,我國(guó)共有150家證券公司,其中49家已在A股上市。但截至6月末,總市值超過(guò)3000億元的僅有3家,其中龍頭中信證券的市值尚不足4000億元,遠(yuǎn)不及摩根士丹利或高盛三成的體量。差距的背后,也意味著增長(zhǎng)的空間。

券商ETF:高效把握行情回暖的工具

隨著行業(yè)集中度提升和創(chuàng)新業(yè)務(wù)拓展,券商板塊正逐步擺脫過(guò)去“高波動(dòng)、強(qiáng)投機(jī)”的刻板印象,其長(zhǎng)期配置價(jià)值日益凸顯。尤其對(duì)時(shí)間和精力有限的普通投資者而言,借助ETF等工具高效參與行業(yè)回暖行情,正成為更加便捷且具性價(jià)比的選擇。

以券商ETF(159842)為例,該產(chǎn)品緊密跟蹤中證全指證券公司指數(shù),為投資者提供一鍵式布局券商板塊的通道。截至2025年6月30日,指數(shù)成份股共49只,涵蓋證券及多元金融子行業(yè),采用自由流通市值加權(quán),證券行業(yè)權(quán)重高達(dá)99.01%,代表性強(qiáng)。

成份股方面,前十大權(quán)重股覆蓋東方財(cái)富、中信證券、國(guó)泰君安、海通證券、華泰證券等頭部機(jī)構(gòu),合計(jì)權(quán)重約60.45%,在當(dāng)前行業(yè)集中度持續(xù)提升背景下,具備更強(qiáng)盈利能力與業(yè)績(jī)確定性。同時(shí),該指數(shù)也納入了部分中小券商,具備差異化成長(zhǎng)潛力,為整體配置提供彈性。

歷史表現(xiàn)來(lái)看,該指數(shù)與資本市場(chǎng)景氣度高度聯(lián)動(dòng)。2024年9月市場(chǎng)反彈階段,該指數(shù)錄得51.96%的階段漲幅,體現(xiàn)出鮮明的“高貝塔”屬性,在市場(chǎng)上行周期中具有較強(qiáng)放大效應(yīng)。

挑ETF,費(fèi)率也是硬道理。公開(kāi)資料顯示,券商ETF當(dāng)前管理費(fèi)率僅0.15%、托管費(fèi)率為0.05%,在跟蹤中證全指證券公司指數(shù)的ETF產(chǎn)品中,屬于費(fèi)率最低的ETF之一,處于“0.15%+0.05%”這一行業(yè)最低費(fèi)率組合檔位。省到就是賺到,慢慢積少成多。總體來(lái)看,券商板塊成長(zhǎng)可期,投資者可關(guān)注券商ETF(159842),把握券商板塊長(zhǎng)期機(jī)遇!

來(lái)源:證券時(shí)報(bào)基金研究院

排版:王璐璐

校對(duì):王錦程