證券時報網(wǎng)

臧曉松

2025-07-02 19:10

陳嘉禾(九圜青泉科技首席投資官)

在股票投資中,股息是非常重要的考慮因素之一。雖然股息回報率看似不起眼,每年只有幾個百分點而已,但是在長期會給投資者帶來優(yōu)秀的投資回報。下面我們用中證紅利指數(shù)20年的歷史表現(xiàn),來說明股息在投資中的重要性。

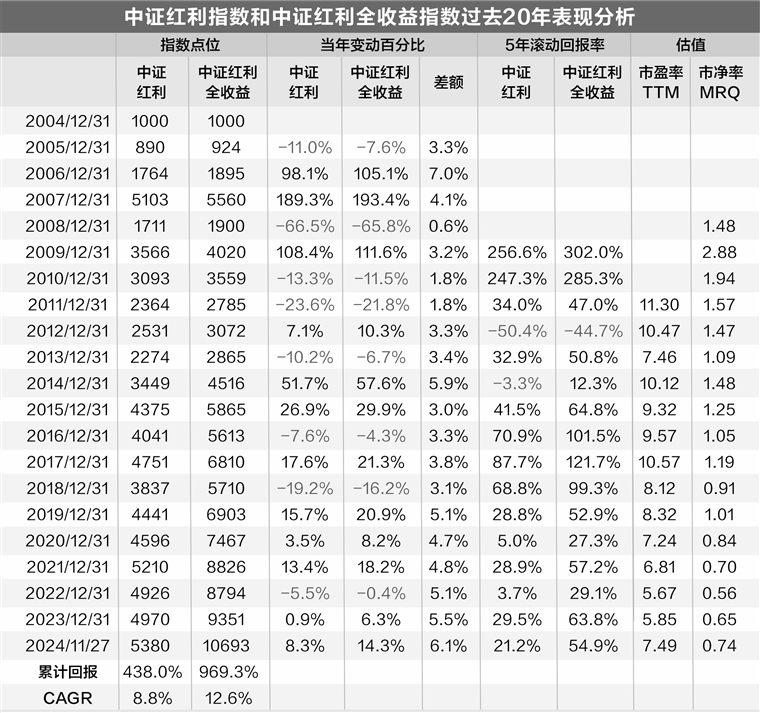

中證紅利指數(shù)以及相對應的中證紅利全收益指數(shù)(以下分別簡稱紅利指數(shù)、紅利全收益指數(shù)),由中證指數(shù)公司發(fā)布于2008年,基期為2004年12月31日,基點1000點,為中國資本市場最早的紅利指數(shù)之一。

這兩個指數(shù)的區(qū)別在于,紅利指數(shù)只包含了股票價格本身的回報,不包含股息的回報;而紅利全收益指數(shù)則在紅利指數(shù)的基礎上,加入了股息的回報。研究這兩個指數(shù),可以讓我們明白基于股息的投資有多重要。

首先,讓我們來看整體回報率。從2004年12月31日到2024年11月27日,在接近20年中,紅利指數(shù)的整體回報率為438.0%,CAGR(復合年均增長率)為8.8%。這個數(shù)字看似普通,但是當我們加上股息回報以后,會發(fā)現(xiàn)紅利全收益指數(shù)的CAGR達到了12.6%,在20年中的累計回報達到969.3%。

從CAGR的角度看,紅利全收益指數(shù)比紅利指數(shù)高了3.8%。這其中的差異,就是由股息所帶來的。

但是,如果仔細看每一年中兩個指數(shù)之間的差額,會發(fā)現(xiàn)這種差額的分布并不平均。當股票市場估值越便宜,當年市場漲幅越大的時候,紅利全收益指數(shù)的超額表現(xiàn)就越多,反之則越少。

這其中的邏輯很容易理解:低廉的市場估值會帶來更高的股息,而大漲的市場價格則會將股息帶來的差異放大。

比如,如果有一年指數(shù)的股息率為6%,當年股票指數(shù)沒有變動,那么理論上紅利全收益指數(shù)相對紅利指數(shù)的超額回報率就是6%。而如果在另一年里,指數(shù)的股息率為3%,但是當年指數(shù)翻了一倍,那么理論上超額回報率也會達到6%。

從實際情況來看,紅利全收益指數(shù)在2006年和2014年的超額回報分別達到7.0%、5.9%,而這兩年不僅市場估值不高,同時股票市場也大漲,紅利指數(shù)在2006年和2014年分別上漲了98.1%、51.7%。

而在2019年到2024年的6年中,紅利全收益指數(shù)相對紅利指數(shù)的年均超額收益也達到5.2%,依靠的主要是其間低廉的指數(shù)估值,以及相應產生的較高股息率。在這6年間,紅利指數(shù)的平均市盈率(TTM)只有6.9倍,平均市凈率(MRQ)只有0.75倍。

最后,再讓我們來看這兩個指數(shù)的5年滾動回報率。所謂5年滾動回報率,是指在歷史上任意一個時點,看過去5年取得的投資回報率。盡管在股票投資中,5年并不夠長,只能算是一個中等的投資年限,但是這個指標也具有一定的參考意義。

5年滾動回報率的計算結果顯示,在16年的樣本周期中,紅利指數(shù)有2年該指標為負數(shù),分別為2012年(計算周期為2007年至2012年,下面以此類推)和2014年,其5年滾動回報率分別為-50.4%、-3.3%。同時,2020年和2022年的5年滾動回報率也不太理想,分別只有5.0%、3.7%。

但是,當加上股息回報以后,情況就會好得多。在整整16年中,紅利全收益指數(shù)的5年滾動回報率只有1年為負數(shù),即2012年的-44.7%,余下15年均為正值。同時,紅利全收益指數(shù)5年滾動回報率小于20%的也只有1年,為2014年的12.3%。

從歷史數(shù)據(jù)來看,投資了紅利全收益指數(shù)的投資者,在任何一個5年周期中,他們只有1/16的概率是賠錢的,而且在7/8的情況下回報率都會超過20%。顯然,這是一個比較穩(wěn)健的投資回報。價值投資的投資周期一般長于5年,在更長周期里,上述投資者會取得更好的回報。

從紅利全收益指數(shù)在過去20年的歷史中,我們可以看到,如果投資者在投資中充分考慮到股息和紅利因素,那么就可以獲得不錯的投資回報。而且,相對于紅利全收益指數(shù)反映出來的投資業(yè)績,有充足經驗的主動投資者在遵循紅利投資的路徑時,應當可以做得更好。這種優(yōu)勢來自三個方面:

一是股票指數(shù)只是機械性地根據(jù)既定規(guī)則買入一籃子股票,而主動投資者可以進行更多的行業(yè)、商業(yè)、估值分析。

二是紅利全收益指數(shù)僅投資于A股市場,而主動投資者可以投資于A股、B股、港股等多個市場,甚至可以選擇REITs、房地產、債券等非股票工具。對于有經驗的投資者來說,更廣泛的選擇面會帶來更好的結果,就像捕撈海域更廣的漁民會打到更多的魚一樣。

三是股票指數(shù)在納入一籃子股票以后,會在半年甚至一年的周期中,基本保持持股不動,即使股票之間出現(xiàn)較大的價值差異也是如此。但是,主動投資者則完全可以在持股出現(xiàn)大漲大跌時,根據(jù)相對價值的高低進行高拋低吸。

有了以上三個因素的幫助,主動投資者就有理由在長期取得比紅利全收益指數(shù)更好的投資回報。更何況,紅利全收益指數(shù)在過去20年的表現(xiàn)已經不差。面對如此的投資方法,你是否感到心動呢?