證券時報網

曹晨

2025-07-02 14:06

董責險投保熱情持續升溫。

7月1日,新修訂的《中華人民共和國公司法》(下稱“新公司法”)施行滿一周年。一年來,董責險作為上市公司治理的重要組成部分,市場規模顯著擴大。據《國際金融報》記者不完全統計,今年上半年,已有280余家A股上市公司發布擬購買或續保董責險的相關公告。董責險逐漸成為上市公司改善公司治理和風險控制的“標配”。

在業內人士看來,新公司法的施行,為董責險市場發展提供了強有力的法律基礎與制度保障。公司實控人與董監高的法律責任風險進一步上升,相關主體對于轉移其責任風險的投保需求也同步提高。

超280家上市公司投保

董責險,全稱為董事、監事及高管責任保險,是以董事及高級管理人員對公司及第三人承擔民事賠償責任為保險標的的一種職業責任保險。

中國企業資本聯盟副理事長柏文喜在接受記者采訪時分析稱,對于企業而言,董責險可為管理層在履職過程中可能面臨的民事賠償責任提供經濟保障,從而降低企業因高管責任問題而面臨的財務風險。同時,引入董責險有助于完善企業的風險管理體系,促使企業更加注重內部控制和合規管理。在當前監管趨嚴、高管責任風險上升的背景下,董責險也可作為企業吸引和留住優秀管理人才的重要福利措施,為高管提供履職保障。

2024年7月1日,新公司法正式施行,當中提出“公司可以在董事任職期間為董事因執行公司職務承擔的賠償責任投保責任保險”,首次通過立法形式確立了董責險制度。

立法“撐腰”下,董責險熱度再一次被點燃。據《中國上市公司董責險市場報告(2025)》(下稱“報告”)統計,2024年共有475家A股上市公司披露購買董責險計劃,同比增長34%。其中,有234家上市公司為首次披露。

步入2025年,據記者不完全統計,上半年已有超280家A股上市公司發布擬購買或續保董責險的相關公告。

究其原因,上海市建緯律師事務所高級顧問王民律師向記者分析稱,這主要是因為針對上市公司及其董監高的行政監管力度加強,以及投資者索賠案件的推動,再加上新公司法進一步強化了董監高的履職責任,董監高投保董責險的積極性明顯增強。

在王民看來,新公司法不僅首次在正式立法文件中明確表現出,將董責險從上市公司范疇擴展到非公眾公司的立法意向,同時將董責險的適用對象從獨立董事擴展到全體董事,從中可以看出立法機構日益重視董責險的積極作用,希望可以擴大董責險的適用范圍。

北京德恒律師事務所康欣律師向記者指出,新公司法擴大了董監高的責任范圍。從立法層面看,比如規定董事、高管對第三人的直接賠償責任等,都刺激了對董責險的現實需求。從司法層面看,證券法對于董監高賠償責任的規定在司法案例中頻頻被應用,比如證券虛假陳述責任糾紛案件中,高管包括獨立董事在內的賠償責任壓力極大,這讓更多人看到董監高的風險絕非紙面規定。

多家上市公司也在公告中解釋了投保董責險的背景與目的。例如,旗濱集團表示,獨立董事作為公司治理架構不可或缺的組成部分,在戰略決策、監督管理、維護股東權益等方面承擔重要職責。近年來,獨立董事履職法律風險與責任壓力顯著上升。

“為了進一步健全公司風險管理長效機制,切實降低獨立董事因履職行為可能面臨的壓力與風險,充分保障其獨立、客觀、公正地行使職權,激發履職積極性與主動性,保障公司及投資者利益,根據監管政策導向與公司治理趨勢,公司擬為全體獨立董事購買董責險。”旗濱集團稱。

市場提升空間廣闊

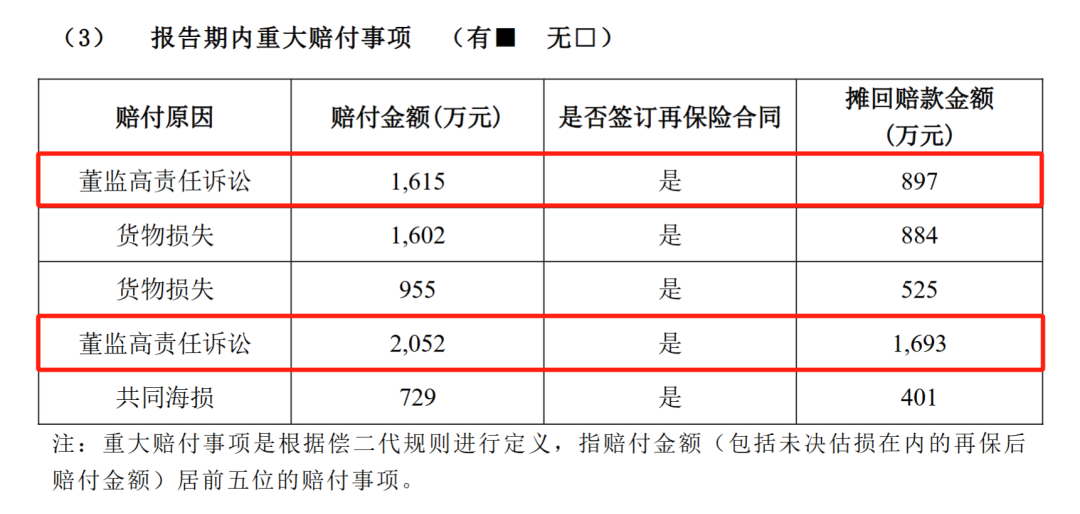

從行業整體來看,目前董責險相關的公開理賠案例仍較少,只能從各家保險公司披露的償付能力報告中窺見一斑。

以美亞財險為例,今年一季度,該公司在償付能力報告中披露了2筆原因為“董監高責任訴訟”的重大賠付事項,賠付金額分別為1615萬元、2052萬元,攤回賠款金額分別為897萬元、1693萬元。

需要注意的是,盡管投保董責險的A股上市公司數量在增加,但整體市場滲透率仍然不高。截至2024年底,公告投保董責險的上市公司滲透率(累積投保董責險公司數/當年上市公司總數)為23.7%,與成熟市場80%以上的水平相比差距較大。

柏文喜分析稱,首先,部分企業對董責險的重要性認識不夠,存在僥幸心理,認為自身經營穩健無須投保,或者將董責險視為“非必需支出”,從而影響了投保積極性。

其次,目前董責險的信息披露制度尚不健全,投保與理賠信息不透明,投資者難以了解上市公司董責險的具體情況,這在一定程度上阻礙了董責險市場的發展。

再者,董責險產品在保障范圍、賠償限額、費率厘定等方面還存在一些不足,難以滿足不同企業的多樣化需求,保險公司在理賠服務、風險評估等方面的專業能力也有待進一步提升。

最后,部分企業股權高度集中,董監高的投保需求未能獲得控股股東或實際控制人的支持,從而影響了董責險的推廣。

值得關注的是,隨著越來越多的上市公司將董責險加入“購物車”,險企也面臨更大的考驗。對此,上海市光明律師事務所羅春雷律師在接受記者采訪時提出了三點建議:一是提升承保能力,擴大市場份額。隨著上市公司對董責險需求的提升,險企需要擴大承保范圍,提高承保限額,以滿足市場需求。

二是優化產品設計,提高產品定制化程度。不同上市公司的風險狀況和需求各不相同,險企需要根據上市公司的實際情況,提供個性化的董責險產品和服務,以滿足其特殊需求。

三是加強風險管理和控制。董責險作為一種特殊的職業責任保險,其風險較高,險企需要加強風險管理和控制,確保穩健經營。

王民建議,保險人一方面需要結合中國本土法律環境與保險需求設計保單,提高風險評估能力,注意董責險的費率應與實際風險相匹配,避免不理性競爭;另一方面需要依法依約履行保單責任,公正合理處理索賠,并做好相關案例教育與宣傳工作。

柏文喜補充指出,保險公司應培養和引進一批既懂保險又懂法律、財務等專業知識的復合型人才,提升在董責險領域的專業服務能力;同時聯合法律、財務等專業機構,共同為企業提供風險評估、合規咨詢等服務,提升保險公司的專業形象和市場競爭力;并通過多種渠道,加強對董責險的市場推廣和教育,提高企業和投資者對董責險的認知度和接受度。