證券時報

胡華雄

2025-07-09 23:18

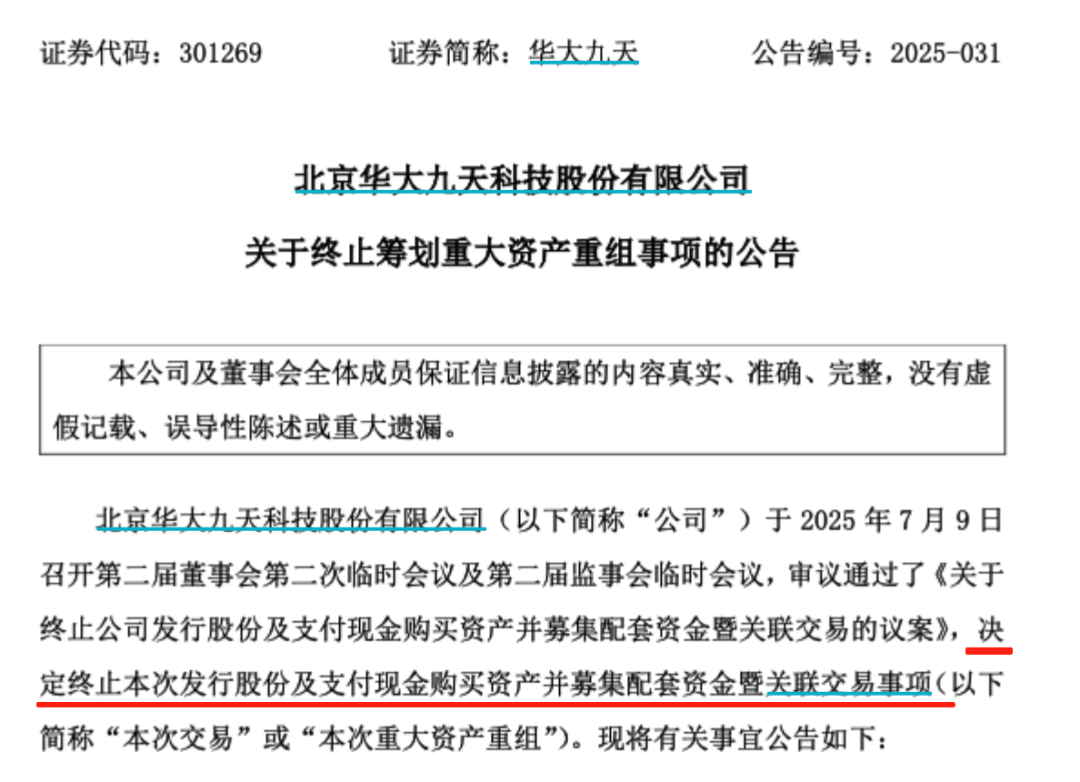

7月8日,科創板上市公司上緯新材發布的一則公告引發創投圈關注。公告顯示,智元機器人相關主體計劃通過協議轉讓與要約收購相結合的方式,合計收購上緯新材大比例股權,從而取得該公司的控制權。

針對市場關于“此次交易是否構成借殼上市”的疑問,智元機器人方面對媒體回應稱,“本次行動僅為收購控股權,不構成《重大資產重組辦法》所定義的借殼上市”。

事實上,依據上市公司重大資產重組的相關管理辦法,此次交易并不符合借殼上市的各項指標,因此智元機器人的這一資本操作本質上僅是對一家上市公司的收購。

非上市公司收購上市公司并非新鮮事,但對于成立僅兩年的創業公司智元機器人而言,這一舉措引發了業界的廣泛遐想,也為同類型創業公司的未來資本路徑提供了更多想象空間。

記者梳理發現,除智元機器人外,今年3月也曾出現創業公司收購上市公司的案例:廣東星空科技裝備有限公司(簡稱“星空科技”)收購了中旗新材24.97%的股權。公開信息顯示,星空科技成立于2021年3月,主要從事AI(人工智能)芯片制造專用大芯片光刻機、芯片鍵合機、硅片鍵合機等高端裝備的研發與生產。

星空科技與智元機器人存在幾個共同特點:其一,兩家公司成立時間均較短;其二,背后均有多家創投機構加持;其三,均處于當前熱門賽道。

作為資本“寵兒”,充足的資金儲備為它們開展大規模收購奠定了基礎;而身處熱門賽道(甚至是概念前景廣闊的行業),則意味著能給予資本市場更大的想象空間,這些都成為其收購動作的重要支撐。

不過,資本市場風云變幻,并購整合亦非易事。一家年輕的初創公司為何敢于“砸重金”實施此類操作?表面看這是“以小博大”,實則是戰略驅動下的資本運作,背后隱藏著快速突破發展瓶頸、搶占行業先機的深層邏輯。

首先,無論是半導體還是人工智能領域,均屬于高度“燒錢”的行業。隨著一級市場融資估值持續攀升,創業公司后續獲取大額融資的難度日益加大。以智元機器人為例,其目前融資僅進行至B+輪,估值卻已超100億元,背后集結了眾多創投機構。

值得注意的是,近一年多來,智元機器人頻繁出資設立合資公司,同時對外投資具身智能產業鏈相關企業。但該公司的技術尚未實現真正的量產與商業化落地,卻仍然頻繁地進行資本運作,意味著其未來將需要更多資金來支撐。顯然,一級市場融資已難以滿足其未來的資金需求。

對類似的創業公司而言,通過收購上市公司,可借助上市公司平臺募集資金,并通過與上市公司開展業務合作或協同,將資金用于業務擴張、研發投入等方面,這一舉動比依賴私募股權融資效率更高、成本更低。此外,上市公司股權可作為抵押物獲取信貸支持,進一步拓寬創業公司的資金來源。

其次,資源整合與業務協同是此類收購最直接的訴求。若上市公司在產業鏈中占據關鍵環節,或擁有成熟的應用場景,創業公司可通過收購快速獲取這些資源,彌補自身短板。據媒體報道,上緯新材證券部相關人員透露,公司現有部分業務已應用于機器人領域,后續還將推出具體的業務協同方案。

對于當前競爭激烈的機器人賽道,通過資本運作整合資源顯得尤為必要。目前該賽道中真正實現商業化的企業寥寥無幾,各玩家都在加速推動技術落地、爭奪市場份額,而尋求合適的合作方無疑是實現“彎道超車”的重要途徑。對于多數創業公司而言,IPO上市之路往往漫長,若能通過收購企業擴大資產規模,可快速滿足登陸資本市場的條件。

不過,市場普遍關心的是:對于這些背后機構云集的創業公司,能否通過收購上市公司等資本運作實現投資人退出?

對此,資深投資人李剛強表示,盡管這些創業公司成為了上市公司股東,但投資人并不能直接退出。因為持有上市公司股權的是創業公司本身,投資人僅是間接持有上市公司股權,無法直接出售。但未來不排除通過股權下翻至上市公司,或由創業公司回購股權等方式,為投資人提供退出渠道。

總體而言,初創公司收購上市公司確實為行業帶來了新的啟示,但這一模式未來能否持續、能否實現雙贏,仍有待進一步觀察。

校對:呂久彪